このページの目次

そもそも信託とは

信託はまず、自分(「委託者」といいます)の財産を、信頼できる人(「受託者」といいます)に託すことから始まります。

次に受託者は、託された財産を委託者が決めた目的に従って管理・運用をします。

最後に受託者は、信託された財産を管理・運用した結果として生じた利益を委託者が指定した人(「受益者」といいます)に渡します。

委託者自らが受益者になることもでき、これを「自益信託」といいます。(逆に受益者が自分以外の場合は「他益信託」といいます。)

民事信託とは

信託は「民事信託」と「商事信託」に大別されます。民事信託の受託者は主に家族や親族である為、別名「家族信託」とも呼ばれます。

民事信託は非営利目的で設定されますが、商事信託は信託銀行や信託会社が受託者となり、そのビジネスの為に営利目的で設定される信託です。

民事信託の特徴

信託を設定することにより、委託者の財産は受託者名義となり、信託財産の所有権が受託者に移ります。この点が他の制度にはない信託の大きな特徴です。

所有権が受託者に移るといっても、受託者はあくまで委託者が決めた信託目的を達成する為に信託財産を管理・運用しなければならない為、所有権の移転は形式的なものであると考えて差し支えありません。

ではなぜ信託財産を受託者の名義にするのでしょうか。それは受託者が信託財産の管理・運用を行い易くする為です。

例えば信託財産に関する契約などを締結する際、それが受託者名義であれば委託者の同意を得る必要がなくなるので、たとえ委託者が認知症になりその意思を確認できなくなっても受託者が困ることはありません。信託が認知症対策に有効な手段であると言われるのもこのような仕組みの為です。

民事信託の利用目的

民事信託は主に家族の財産の管理や財産の承継の手段として利用されます。

具体的には

- 認知症等により財産管理に支障が生じる事態を防止する認知症対策

- 死亡による財産承継を円滑にするための相続対策

- 事業承継を円滑にするための事業承継対策

などを目的として信託を設定します。

民事信託の利用例

- 認知症対策

- 親なき後問題対策

- 財産の跡継ぎ指定

- 事業承継対策

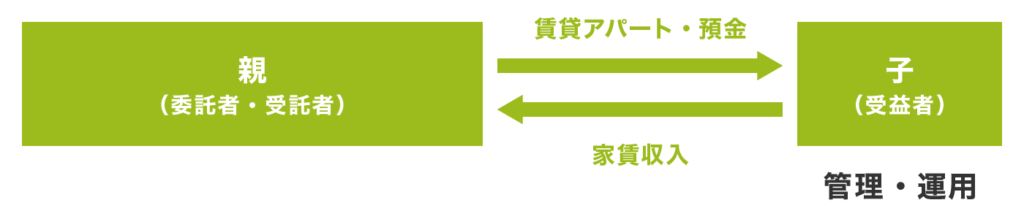

①認知症対策

| 委託者兼受益者 | 親 |

| 受託者 | 子 |

| 信託財産 | 賃貸アパート、預金 |

このように信託を設定することにより、親が認知症となっても、子が賃貸アパートの管理・運営をしてその家賃収入を親の口座に入金することができ、また必要ならば賃貸アパートを売却して親の医療費に充てることも可能となります。

また、認知症となった場合、その人の預金口座は原則として家族でも引き出せなくなりますが、預金に信託を設定することにより、親が認知症となっても子が親の生活費などを信託財産である預金から支出できるようになります。

②親なき後問題対策

| 委託者 | 親 |

| 受益者 | 子 |

| 受託者 | 親戚 |

| 信託財産 | 賃貸アパート |

例えば障害を有する子がいる場合、親が死亡した後にその子の財産管理や生活保障をどうするか、というのが、いわゆる「親なき後問題」です。

この場合、保有する賃貸アパートを信託財産とし、信頼できる親戚などを受託者にして、親の死亡後は障害を有する子が受益者となるような信託を設定すれば、アパートの管理は親戚が行い、家賃収入は子に渡る為財産管理と生活保障の問題が解決できます。

③財産の跡継ぎ指定

| 委託者 | A |

| 第一次受益者 | A |

| 第二次受益者 | Aの妻 |

| 第三次受益者 | Aの前妻との子 |

| 受託者 | 信託銀行 |

| 信託財産 | 賃貸アパート |

例えば後妻との間に子がいないAが「自分が無くなったら財産を全て妻に相続させるが、妻が亡くなった後は妻の兄弟には相続させず、前妻との間にできた子に相続させたい」と思っていても、遺言でこれを確実に実現させることはできません。

しかし信託の場合は第一次受益者、その後は第二次受益者、第三次受益者などと、受益者を連続して指定することも可能です(受益者連続型信託)。これにより、上記のようなA氏の望みも確実に叶えることが可能となります。

④事業承継対策その1

| 委託者兼受託者 | 親 |

| 受益者 | 子 |

| 信託財産 | 自社株式 |

オーナー経営者である親が、子はまだ経営者として育ってはいないものの、その自社株の価値が将来的に上昇する前に子に贈与したいと考えているとします。

ここで上記のような信託を設定することにより、自社株の経済的価値は子に移るので実質的に子に贈与したのと同様の効果があり(税務上も贈与として扱われます)、かつ自社株の議決権の行使は受託者である親が行使することとなる為、経営は引き続き親が行うことが可能です。また配当は子が受け取るので親の相続財産が増えることもありません。

⑤事業承継対策その2

| 委託者兼受益者 | 親 |

| 受託者 | 子 |

| 信託財産 | 自社株式 |

オーナー経営者である親が、子に会社の経営権を譲りたいと思っているものの、自社株を生前贈与する場合は贈与税が高すぎる、また自分の今後の生活の為に配当等は受け取り続けたいと考えているとします。

ここで上記のような信託を設定することにより、議決権などの経営権は子に移るので実質的に自社株を生前贈与したのと同様の効果がありますが自社株式の経済的価値は移っていないので子に贈与税は課税されません。また配当はそのまま親が受け取り続けることができます。

任意後見制度との比較

よく民事信託と比較される制度に任意後見制度があります。

任意後見制度は、自らの将来の判断能力低下に備えて後見人となるべき人(任意後見人)を予め選び、委任する内容を公正証書で契約しておく制度です。本人の判断能力が低下した時点で家庭裁判所が任意後見監督人を選任し、制度が発効します。

本人の判断能力が失われてから開始される法定後見と異なり、任意後見、民事信託とも本人に判断能力があるうちに契約等が行われる制度となっています。

任意後見も認知症対策には利用できますが、民事信託に比べると

- 家庭裁判所の関与が必要で、手続きに時間がかかる

- 任意後見監督人への報酬など定期的なコストが発生する

- 積極的な資産運用や資産の入れ替え等に制限がかかる場合がある

- 原則として本人が亡くなるまで継続するため、終了が難しい

などのデメリットがあります。

また、上記のような親なき後問題対策、財産の跡継ぎ指定、事業承継対策には利用できません。

一方、民事信託に比べ

- 家庭裁判所の関与があるため安全性が高い

- 身上監護(医療や介護サービスの契約など)に対応できる

などのメリットもあります。

但し、例えばコストの面では民事信託も一般的に初期費用は比較的高額となりますし、一概にどちらの制度がより優れていると断定することはできません。

ただ両制度は併用も可能であり、例えば財産管理は家族信託で行い、身上監護は後見制度で対応するといった方法により両制度の利点を活かすこともできます。また民事信託に関する税制は複雑ですので専門家に相談しながら総合的に判断することをお勧めします。